Foi liberado o 3° capítulo do Relatório Económico Anual do BIS sobre o futuro do sistema financeiro...

... e sem surpresas, não precisamos inventar nada porque, actualmente, eles dizem-nos o que estão fazendo e o que estão projectando: um modelo de controle tecno-social absoluto.

O relatório completo será liberado dia 29.Jun.2025.

III. O sistema monetário e financeiro

da próxima geração

24.Jun.2025 - ORIGINAL

Principais conclusões

A tokenização representa uma inovação transformadora que aprimora o antigo e viabiliza o novo. Ela abre caminho para novos arranjos em pagamentos internacionais, mercados de valores mobiliários e muito mais.

Plataformas tokenizadas com reservas do banco central, moeda de bancos comerciais e títulos do governo no centro podem lançar as bases para o sistema monetário e financeiro da próxima geração.

As stablecoins oferecem alguma promessa em termos de tokenização, mas não atendem aos requisitos para serem o pilar do sistema monetário quando comparadas aos três principais testes de unicidade, elasticidade e integridade.

Introdução

A história do sistema monetário e seu papel na economia são de evolução contínua. Ao longo da história, o progresso tecnológico no sistema monetário acompanhou grandes saltos na atividade econômica. A inovação do dinheiro registrado em livros contábeis, gerenciados por intermediários confiáveis, deu origem a novos instrumentos financeiros que ajudaram o comércio a prosperar. Os livros-razão em papel deram lugar aos digitais, trazendo profundas mudanças para a economia e a sociedade.

Os últimos anos testemunharam uma onda de inovação digital que abriu possibilidades sem precedentes para o dinheiro e as finanças. Este capítulo discute como os bancos centrais podem iluminar o caminho para a próxima geração do sistema monetário e financeiro. Este é um sistema projetado para expandir a qualidade, o escopo e a acessibilidade dos serviços financeiros, alavancando tecnologias inovadoras apoiadas por uma regulamentação sólida, preservando a base sólida do sistema existente: as reservas do banco central como um ativo confiável de liquidação final, apoiando a inovação do setor financeiro privado.

No cerne dessa visão está o conceito de tokenização, o processo de registrar reivindicações sobre ativos reais ou financeiros que existem em um livro-razão tradicional em uma plataforma programável. A tokenização representa a próxima progressão lógica na evolução do sistema monetário e financeiro, pois permite a integração de mensagens, reconciliação e transferência de ativos em uma única operação integrada. Seu potencial reside na capacidade de unir operações que abrangem dinheiro e outros ativos que residiriam na mesma plataforma programável. Isso poderia ser possível graças a um novo tipo de infraestrutura de mercado financeiro - um "livro-razão unificado" - que pode ou não utilizar a tecnologia de livro-razão distribuído (DLT). Ao reunir reservas tokenizadas de bancos centrais, moeda de bancos comerciais e ativos financeiros no mesmo local, um livro-razão unificado pode aproveitar todos os benefícios da tokenização.

A tokenização está pronta para aprimorar o antigo, superando os atritos e ineficiências da arquitetura atual e possibilitar o novo, abrindo novas possibilidades de contratação. Em pagamentos internacionais, a tokenização poderia substituir a complexa cadeia de intermediários e a atualização sequencial de contas nas transações bancárias correspondentes atuais por um processo único e integrado. Juntamente com as ferramentas de conformidade de última geração disponibilizadas na plataforma, a tokenização reduziria os riscos operacionais, atrasos e custos. Da mesma forma, aprimoraria os mercados de capitais, permitindo a execução contingente de ações em termos de gestão de garantias, ajustes de margem e acordos de entrega versus pagamento.

A confiança no dinheiro é fundamental para essa visão de futuro. A base de qualquer acordo monetário é a capacidade de liquidar pagamentos ao par, ou seja, pelo valor integral. O dinheiro é insensível à informação, pois os agentes o utilizam "sem perguntas", ou seja, sem a devida diligência. Dessa forma, o dinheiro sustenta a coordenação na economia por meio do conhecimento comum de seu valor por todos os agentes, assim como uma linguagem comum coordena as interações sociais. Se esse conhecimento comum falhar, a coordenação também falha, e o sistema monetário se torna desequilibrado, com grandes custos sociais. O conhecimento comum do valor do dinheiro tem uma sigla - a "unicidade do dinheiro" - onde o dinheiro pode ser emitido por diferentes bancos e aceito por todos sem hesitação. Isso ocorre porque é liquidado ao par contra um ativo comum seguro (reservas do banco central) fornecido pelo banco central, que tem o mandato de agir no interesse público.

Além da unicidade, considerações práticas sugerem dois outros testes de viabilidade como espinha dorsal do sistema monetário. Um é a elasticidade, referindo-se ao dinheiro fornecido de forma flexível para atender à necessidade de pagamentos de grande valor na economia, de modo que as obrigações sejam cumpridas em tempo hábil sem que o impasse se instale. O outro é a integridade do sistema contra crimes financeiros e outras atividades ilícitas.

Os sistemas modernos de liquidação bruta em tempo real (LBTR) são o exemplo canônico da necessidade de elasticidade. Em um sistema bancário de dois níveis, o banco central está pronto para fornecer reservas às instituições financeiras elasticamente à taxa básica de juros, contra garantias de alta qualidade. Quando necessário, o banco central pode fornecer liquidez para liquidação intra-diária, permitindo que as transações sejam liquidadas em tempo real. Os bancos, por sua vez, podem decidir quanto dinheiro (na forma de depósitos) desejam fornecer à economia real. É importante ressaltar que, em um sistema bancário de dois níveis, os bancos podem emitir moeda sem o respaldo total das reservas bancárias, seja na forma de moedas de ouro ou prata (como era o caso em regimes monetários lastreados em ouro, ou prata) ou como reservas bancárias (como é o caso no regime de moeda fiduciária atual). A enorme magnitude dos valores de pagamento em uma economia moderna significa que transportar moedas de ouro e prata, manter pilhas de dinheiro ou reter grandes quantias em contas pré-financiadas para quitar obrigações são simplesmente impraticáveis - seriam receitas para o impasse do sistema de pagamentos.

Outra manifestação concreta da elasticidade é o papel do sistema bancário na criação de moeda por meio de atividades de empréstimo, incluindo cheque especial e linhas de crédito. Por meio dos cheques especiais, pagamentos com valores que excedem os saldos dos depósitos podem ser feitos a critério do pagador, enquanto as linhas de crédito fornecem liquidez sob demanda. Isso permite que obrigações complexas e interligadas na economia sejam cumpridas em tempo hábil.

O terceiro teste é o da integridade do sistema monetário contra atividades ilícitas. Esse imperativo decorre do reconhecimento de que um sistema monetário aberto a abusos generalizados, como fraudes, crimes financeiros e outras atividades ilícitas, não inspira confiança na sociedade nem resiste ao teste do tempo. Considerações sobre a soberania monetária (a capacidade de uma jurisdição de tomar decisões e exercer influência sobre o sistema monetário dentro de suas fronteiras) diante de uma potencial substituição de moeda levantam questões relacionadas.

Comparado aos três testes, o atual sistema monetário de dois níveis, com o banco central em seu núcleo, se destaca em relação a outros modelos ao garantir que o dinheiro seja adequado à sua finalidade. Os bancos centrais fornecem a forma mais elevada de dinheiro, apoiam a finalidade da liquidação e garantem a estabilidade e a confiança na unidade de conta. Os bancos comerciais e outras entidades do setor privado prestam serviços cruciais para apoiar a atividade econômica dentro e fora das fronteiras, facilitando os meios de pagamento que suportam as transações econômicas. Há, sem dúvida, um espaço considerável para melhorias no sistema atual. A visão aqui delineada dá uma ideia do que é possível. No entanto, os méritos da arquitetura central do sistema, com o banco central no centro, devem ser reconhecidos e preservados.

O sistema monetário de próxima geração, com reservas do banco central no núcleo, promete trazer benefícios de longo alcance. Um passo fundamental para essa transformação é a trilogia de reservas tokenizadas do banco central, moeda tokenizada do banco comercial e títulos públicos tokenizados, todos residindo em um livro-razão unificado. Juntos, esses elementos podem formar a base de um sistema financeiro tokenizado vibrante, liberando novas eficiências e capacidades. As reservas tokenizadas do banco central fornecem um ativo de liquidação estável e confiável para transações de atacado em um ecossistema tokenizado, garantindo a unicidade do dinheiro. Elas também podem permitir a implementação da política monetária em uma plataforma tokenizada. O dinheiro bancário comercial tokenizado poderia se basear no comprovado sistema de dois níveis, oferecendo novas funcionalidades e preservando a confiança e a estabilidade. Os títulos públicos tokenizados, como base dos mercados financeiros, poderiam aumentar a liquidez e apoiar diversas transações financeiras, desde a gestão de garantias até operações de política monetária.

O papel que os criptoativos e as stablecoins desempenharão no sistema monetário e financeiro da próxima geração é uma questão em aberto. Os instrumentos criptográficos operam com princípios notavelmente diferentes dos do sistema monetário convencional. Eles buscam redefinir o dinheiro de acordo com uma noção descentralizada de confiança, repudiando intermediários em favor de transações ponto a ponto. Apesar dessa promessa inicial, as criptomoedas sem lastro deram origem a um ecossistema onde uma nova geração de intermediários que operam carteiras hospedadas (ou seja, carteiras de criptoativos para as quais um provedor terceirizado gerencia chaves privadas e ativos) desempenha o papel dominante. Além disso, com suas grandes oscilações de preço, elas não se assemelham a um instrumento monetário estável, mas sim a um ativo especulativo.

As stablecoins foram projetadas como uma porta de entrada para o ecossistema criptográfico, prometendo valor estável em relação às moedas fiduciárias (predominantemente o dólar americano) enquanto operam em blockchains públicas. Como meio de transação no ecossistema criptográfico, e em parte devido ao seu mecanismo de lastro, elas exibem alguns atributos de dinheiro. Sua trajetória no ecossistema de criptomoedas também levou a casos de uso como rampas de entrada e saída para criptoativos e, mais recentemente, como instrumento de pagamento transfronteiriço para residentes em economias de mercados emergentes sem acesso ao dólar. No entanto, as stablecoins apresentam baixo desempenho quando avaliadas em relação aos três testes para servir como pilar do sistema monetário.

Como instrumentos digitais ao portador em blockchains públicas sem fronteiras, as stablecoins têm sido a escolha preferencial para uso ilícito, visando contornar as salvaguardas de integridade. O pseudonimato das blockchains públicas, onde as identidades dos usuários individuais são ocultadas por trás de endereços, pode preservar a privacidade, mas também facilita o uso ilegal. A ausência de padrões de "conheça seu cliente" (KYC), como os do sistema financeiro tradicional, agrava esse problema. A natureza ao portador das stablecoins permite que elas circulem sem a supervisão do emissor, levantando preocupações sobre seu uso para crimes financeiros, como lavagem de dinheiro e financiamento do terrorismo. Embora a demanda por stablecoins possa persistir, elas apresentam baixo desempenho no teste de integridade em nível de sistema.

As stablecoins também apresentam desempenho insatisfatório em termos de unicidade e elasticidade. Como instrumentos digitais ao portador, elas não possuem a função de liquidação oferecida pelo banco central. As moedas em posse de stablecoins são identificadas com o nome do emissor, assim como as notas privadas que circulavam na era do Free Banking nos Estados Unidos, no Séc. XIX. Dessa forma, as stablecoins costumam ser negociadas a taxas de câmbio variáveis, o que prejudica a unicidade. Elas também não conseguem cumprir o princípio de não questionamentos do dinheiro emitido por bancos. Sua falha em termos de elasticidade decorre de sua estrutura: elas são normalmente lastreadas por um montante nominalmente equivalente de ativos, e qualquer emissão adicional exige pagamento antecipado integral pelos detentores, o que prejudica a elasticidade ao impor uma restrição de adiantamento de dinheiro.

As stablecoins levantam uma série de outras preocupações. Por um lado, existe uma tensão inerente entre a sua promessa de sempre oferecer conversibilidade par (ou seja, ser verdadeiramente estável) e a necessidade de um modelo de negócio lucrativo que envolva liquidez ou risco de crédito. Além disso, a perda de soberania monetária e a fuga de capitais são grandes preocupações, particularmente para economias de mercados emergentes e em desenvolvimento. Se as stablecoins continuarem a crescer, poderão representar riscos para a estabilidade financeira, incluindo o risco de vendas antecipadas de ativos seguros. Por fim, as stablecoins emitidas por bancos podem introduzir novos riscos, dependendo dos seus arranjos legais e de governança - um tema em debate contínuo.

Embora o papel futuro das stablecoins permaneça incerto, o seu fraco desempenho nos três testes sugere que podem, na melhor das hipóteses, desempenhar um papel subsidiário. Um princípio orientador em qualquer papel deste tipo seria canalizar casos de uso legítimo para o sistema monetário regulamentado de uma forma que não comprometa a estabilidade financeira nem as vantagens comprovadas do sistema atual. O uso ilícito permanecerá fora do cordão regulatório.

A sociedade tem uma escolha. O sistema monetário pode se transformar em um sistema de próxima geração, construído sobre fundamentos comprovados de confiança e infraestruturas programáveis e tecnologicamente superiores. Ou a sociedade pode reaprender as lições históricas sobre as limitações do dinheiro instável, com custos sociais reais, adotando um desvio envolvendo moedas digitais privadas que não passam no triplo teste de unicidade, elasticidade e integridade. Ações ousadas de bancos centrais e outras autoridades públicas podem impulsionar o sistema financeiro no caminho certo, em parceria com o setor financeiro.

Como administradores da estabilidade monetária e financeira, os bancos centrais precisam impulsionar essa transformação. Eles podem fazer isso de quatro maneiras. Primeiro, podem articular uma visão sobre quais características-chave do sistema financeiro atual devem ser replicadas em um ecossistema tokenizado. Segundo, podem fornecer as estruturas regulatórias e legais necessárias para garantir o desenvolvimento e a adoção seguros e sólidos das finanças tokenizadas. Terceiro, podem fornecer os ativos e plataformas fundamentais necessários para um sistema financeiro tokenizado. Mais importante ainda, tal sistema exigirá liquidação em uma forma tokenizada de reservas do banco central. Finalmente, podem promover parcerias público-privadas para encorajar a experimentação conjunta e unir os esforços da indústria.

Dinheiro e confiança

O dinheiro é uma convenção social fundamental para o funcionamento de qualquer economia moderna. Ele é sustentado por uma expectativa compartilhada de que o dinheiro aceito para pagamentos hoje também será aceito para pagamentos amanhã. Isso requer confiança no dinheiro, sua estabilidade e sua capacidade de se adaptar à atividade econômica.

O eixo dos arranjos monetários modernos é a liquidação final ao par, o que significa que o preço do dinheiro em relação à unidade de conta é fixado em um. Às vezes chamado de unicidade do dinheiro, este é o principal mecanismo de coordenação da economia que sustenta a convenção social do dinheiro. Quando a unicidade é mantida, o dinheiro é insensível à informação, pois os agentes da economia o aceitam ao par sem a devida diligência, ou seja, sem questionamentos.

Nos sistemas monetários modernos, a liquidação de pagamentos ao par é sustentada por uma estrutura de dois níveis, com as reservas do banco central e a moeda do banco comercial desempenhando papéis complementares. Os bancos centrais garantem a confiança no dinheiro, um bem público fundamental, fornecendo o meio seguro definitivo para a liquidação de transações na forma de reservas do banco central. Em caso de pressões de liquidez de curto prazo, os bancos centrais também atuam como credores de última instância para os bancos. Enquanto isso, os bancos comerciais emitem moeda para o setor privado na forma de depósitos. A regulação e a supervisão prudenciais garantem sua segurança e solidez, com sistemas de garantia de depósitos protegendo os depositantes em caso de falências bancárias. Essa divisão de papéis garante a estabilidade e a capacidade dos bancos de responder rapidamente às necessidades do setor privado. Além disso, ressalta a importância da capacidade do sistema de fornecer moeda de forma elástica e discricionária - um mecanismo estabilizador fundamental no sistema monetário. Nas economias modernas, os bancos centrais podem expandir seus passivos, aliviando o estresse para os agentes que usam esses passivos como moeda; os bancos comerciais podem expandir seus próprios passivos para aliviar as restrições de crédito para os agentes que usam passivos bancários como moeda.

A história mostra que a inovação do setor privado prospera com a estabilidade dos bancos centrais, cujo papel fundamental permanece tão crítico como sempre. Em virtude de serem garantidores da unicidade, os bancos centrais atuam como âncoras que sustentam a coordenação e o conhecimento comum sobre o valor da moeda. Fundamentalmente, a confiança nos bancos centrais permite que essa coordenação e conhecimento comum sejam alcançados em escala, atendendo às necessidades de uma economia de mercado crescente, diversificada e descentralizada.

A unicidade da moeda não é uma declaração sobre o risco de crédito embutido nos depósitos bancários, mas sim sobre o pagamento. Qualquer pagamento é efetuado ao par porque pode ser liquidado com reservas do banco central. Em outras palavras, a unicidade da moeda não implica que todos os passivos dos bancos comerciais sejam ou devam ser iguais em valor. Por exemplo, certificados de depósito negociáveis ou títulos bancários podem ser negociados, e frequentemente o são, com spreads variáveis em relação aos títulos do governo. Mas os pagamentos sempre são efetuados ao par, porque o banco central homogeneíza o risco de crédito dos depósitos de diferentes bancos, tornando-os um instrumento de pagamento uniforme.

A ênfase nos pagamentos e na estrutura de dois níveis do sistema monetário ajuda a dissipar um mal-entendido comum sobre o funcionamento do dinheiro moderno. "Enviar um pagamento" frequentemente evoca a imagem de uma transferência de um objeto ou fundos fluindo de um lugar para outro, em analogia à experiência relacionável de entregar uma nota ou moeda para pagamento. No entanto, em uma transação de pagamento típica, quando um cliente de um banco paga a um cliente de outro banco, nenhum objeto físico muda de mãos. Nenhum dinheiro "flui". Em vez disso, uma série de atualizações são feitas nas contas mantidas por intermediários e pelo banco central. Em um pagamento doméstico, há três atualizações de conta: o banco do remetente debita a conta do remetente, o banco do destinatário credita a conta do destinatário e o banco central credita o banco do destinatário e debita o banco do remetente. (Em um pagamento internacional, há mais etapas, conforme descrito abaixo.) O destinatário não adquire um direito sobre o banco do remetente. A unicidade é alcançada neste contexto porque a liquidação final ocorre nas contas do banco central. Na verdade, o pagamento é feito usando reservas do banco central, com finalidade. Isso permite que o beneficiário tenha mais depósitos em sua conta (ou seja, um direito maior sobre seu banco) em vez de qualquer novo tipo de direito. Conforme discutido em mais detalhes abaixo, isso contrasta com a situação quando um pagamento em stablecoin é recebido.

A confiança no dinheiro vai além de sua aceitação ao par e da execução de pagamentos. Também requer confiança no valor estável do dinheiro ao longo do tempo. A estabilidade de preços, alcançada por meio de uma inflação baixa e previsível, e a estabilidade financeira, que previne inadimplências em larga escala e interrupções no funcionamento do sistema financeiro, são essenciais para sustentar essa confiança. Instituições fortes sustentam esses objetivos. A independência do banco central garante estruturas de política monetária focadas na estabilidade de preços, e uma regulamentação financeira sólida e medidas macroprudenciais fornecem salvaguardas adicionais. Em um nível mais profundo, a confiança no dinheiro depende da sustentabilidade fiscal, visto que a capacidade do Estado de tributar e manter uma posição fiscal confiável, em última análise, respalda o valor do dinheiro. A história mostra que, sem essas bases, os regimes monetários podem entrar em colapso. Isso ressalta a importância de arranjos modernos que têm proporcionado estabilidade com sucesso na maioria das principais economias, apesar das recentes pressões inflacionárias globais.

Novas tecnologias não alteram a economia desses arranjos, mas trazem oportunidades importantes para fortalecer as características do dinheiro. A demanda persistente por novas funcionalidades do dinheiro sinaliza o apetite da sociedade pelos benefícios que tais tecnologias prometem. As autoridades públicas podem negligenciar essa realidade por sua conta e risco. O advento da tokenização pode mudar a forma como os registros de propriedade e as transferências de direitos são feitos. Nesse sentido, novas plataformas programáveis que alavancam a tokenização do dinheiro, como livros-razão unificados, podem ser tão transformadoras quanto a mudança de livros-razão físicos para digitais. No entanto, manter a confiança, sustentada pela unicidade do dinheiro, exige um esforço constante por parte do banco central e de outras autoridades públicas. Alcançar essa transformação de forma responsável exigirá experimentação ousada e esforços cooperativos significativos dos setores público e privado.

Stablecoins e o imperativo da integridade

Como as novas formas de dinheiro digital se saem quando avaliadas em relação às lições que acabamos de discutir? Resta saber qual o papel que inovações como as stablecoins desempenharão no futuro sistema monetário. Elas oferecem novas funções de programabilidade, fácil acesso para novos usuários e recursos de pseudonimato. Mas as stablecoins não se destacam em relação às três características desejáveis de arranjos monetários sólidos e, portanto, não podem ser o pilar do futuro sistema monetário. Apesar de suas limitações, algumas herdadas das criptomoedas de forma mais ampla, há uma demanda significativa por stablecoins (veja abaixo). Assim, elas sinalizam onde as respostas políticas podem ajudar a promover sistemas financeiros mais eficientes e resilientes para colher os benefícios das inovações tecnológicas. Tais respostas políticas podem garantir que os casos de uso legítimo sejam regulamentados adequadamente e que o uso ilícito seja bloqueado para proteger o sistema monetário e financeiro. No entanto, uma regulamentação adequada só pode resolver algumas falhas estruturais importantes que provavelmente persistirão, como as limitações impostas pelas restrições de adiantamento de dinheiro. Assim, mesmo um futuro de novas formas de dinheiro bem regulamentadas ainda exigiria âncoras de confiança adequadas para sustentar arranjos monetários sólidos.

A gênese das stablecoins foi a busca por uma base diferente para arranjos monetários, afastando-se de intermediários confiáveis e caminhando em direção à descentralização. Criptoativos sem lastro, como o bitcoin, surgiram dessa mesma busca. Apesar do fascínio inicial da ideia, as criptomoedas deixam a desejar em várias características essenciais do dinheiro. Assim, os criptoativos sem lastro se estabeleceram como um ativo especulativo em vez de um meio de pagamento. Além disso, as características inerentes dos blockchains geram um trade-off fundamental entre descentralização, segurança e escalabilidade. Os blockchains funcionam anexando blocos de transações por consenso na rede descentralizada de validadores, que devem ser remunerados para desempenhar essa função, visto que a validação é custosa. Isso gera uma tensão entre estabelecer padrões rigorosos sobre o que conta como consenso e ter um sistema que alcance esse consenso em escala (Quadro A).

As stablecoins surgiram como uma porta de entrada e saída para o ecossistema de criptomoedas e um meio de permitir transações na blockchain sem a volatilidade inerente de outras formas de criptomoedas. Em resumo, são tokens de criptomoedas que residem em livros-razão descentralizados e prometem sempre valer um valor fixo em moeda fiduciária (por exemplo, um dólar). Ao contrário das criptomoedas sem lastro, a maioria das stablecoins é emitida por uma única entidade central. O conjunto de ativos de reserva do emissor que lastreia as stablecoins em circulação e sua capacidade de atender integralmente aos resgates respaldam essa promessa. As stablecoins podem diferir de acordo com o tipo de ativo lastreado. Existem três variantes principais para esse lastro: ativos de curto prazo denominados em moeda fiduciária, garantias em criptomoedas e arranjos algorítmicos. A discussão aqui se concentra na primeira variante, que representa a maior parte do mercado.

Apesar da frequente incapacidade de stablecoins de vários tipos de cumprirem sua promessa de conversibilidade nominal, elas continuam a atrair demanda. Isso fica evidente em seu crescimento notável, concentrado nas duas maiores stablecoins, USDT (Tether) e USDC (Circle) (Gráfico 1.A). A demanda por stablecoins é função tanto das motivações dos usuários quanto de algumas de suas características, incluindo acessibilidade, privacidade, seu papel como alternativa ao sistema financeiro atual, sua capacidade de facilitar o acesso a moedas estrangeiras e sua atratividade em pagamentos internacionais.

Primeiramente, as stablecoins são negociadas em blockchains públicas e sem necessidade de permissão, permitindo que qualquer pessoa com um dispositivo conectado à internet as acesse. Muitos usuários o fazem por meio de carteiras hospedadas fornecidas por corretoras de criptomoedas que realizam processos de integração, que, em princípio, devem ser semelhantes aos de bancos. Mas também é possível acessar stablecoins diretamente por meio de carteiras não hospedadas, que estão prontamente disponíveis para qualquer usuário com conexão à internet. Essas carteiras evitam interações com qualquer intermediário (seja do sistema de criptomoedas ou do sistema financeiro tradicional) e, portanto, não estão sujeitas a nenhuma verificação KYC. Com uma carteira não hospedada, os usuários realizam transações sem identificação e têm controle exclusivo por meio de uma senha (chave privada).

Limites do dinheiro descentralizadoO dinheiro é uma convenção social, sustentada pela expectativa compartilhada de que será aceito para pagamentos amanhã, assim como é hoje. Teóricos econômicos exploraram como a convenção do dinheiro se assemelha a um dispositivo de manutenção de registros que registra todas as transações passadas. Uma vez que a convenção se consolidou, possuir dinheiro é evidência de que o detentor adquiriu dinheiro fornecendo bens e serviços no passado. Nesse trabalho inicial, manter um histórico completo de transações passadas por meio de um livro-razão mestre era uma ficção teórica fantasiosa, que não pretendia ser interpretada literalmente. No entanto, o advento das criptomoedas virou o debate de cabeça para baixo, oferecendo a perspectiva tentadora de que tal livro-razão mestre pudesse ser uma proposta realista.As criptomoedas repudiam intermediários confiáveis, como bancos centrais, e, em vez disso, vislumbram uma rede dispersa de mantenedores de registros interessados – "validadores" – que atualizam e mantêm um registro das transações. O blockchain funciona anexando um novo bloco de transações por meio de consenso entre a rede de validadores. Esse consenso é mantido recompensando os validadores para que eles tenham o incentivo de seguir as regras da blockchain quando outros validadores o fizerem.Conceder recompensas aos validadores introduz um trade-off fundamental entre estabelecer padrões rigorosos sobre o que conta como consenso e ter um sistema "escalável" onde o consenso é facilmente alcançado. Isso ocorre porque validar cada bloco é custoso, portanto, desempenhar um papel honesto na validação é uma questão de cálculos egoístas. O padrão mais rigoroso sobre o que constitui consenso (ou seja, unanimidade) é incompatível com validadores egoístas. Dinheiro descentralizado prático e utilizável é inseguro.O design de incentivos para validadores em Auer, Monnet e Shin (2025) baseia-se na suposição de que os validadores são egoístas e respondem a incentivos. Em um jogo infinitamente repetido, os mecanismos de incentivo podem encorajar os validadores a agirem honestamente por meio de recompensas apropriadas. Os validadores podem monitorar uns aos outros, relatar má conduta para ganhar recompensas adicionais e garantir que os infratores enfrentem penalidades. Um livro-razão limpo e reconciliado possui atributos de um bem público, e agir honestamente equivale a fornecer um bem público. No entanto, o incentivo para agir honestamente implica atribuir rendas aos validadores suficientemente grandes para superar os riscos de má coordenação no jogo da provisão de bens públicos. Quanto mais rigoroso o grau de consenso necessário, mais dispendiosos serão os rendimentos exigidos. No caso extremo em que a unanimidade é necessária para atualizar o livro-razão, nenhuma renda é suficiente para alcançar o consenso. Quaisquer benefícios do sistema são dissipados como rendas para os validadores.

A consequência é que as criptomoedas não possuem os benefícios de escalabilidade e coordenação do dinheiro. À medida que o tamanho do livro-razão cresce com o volume de transações, torna-se mais difícil atualizá-lo rapidamente. O custo de transações com criptomoedas aumenta com o volume de transações, e os criptoativos não podem ser escaláveis sem comprometer a segurança ou sua base descentralizada. Na prática, blockchains como o Ethereum têm registrado altas taxas em períodos de altos volumes de transações – mesmo após reformas como o chamado hard fork de Londres em Ago.2021 e a fusão em Set.2022 (Gráfico A1.A). Enquanto isso, o congestionamento continuou a levar usuários do Ethereum para outras blockchains chamadas de camada 1 (Gráfico A1.B). Essa fragmentação não pode ser facilmente resolvida com a interoperabilidade de diferentes blockchains, visto que cada blockchain é um registro separado de liquidações.Devido a impedimentos à escalabilidade e à suscetibilidade ao congestionamento, os criptoativos não conseguem aproveitar os efeitos de rede do dinheiro. A fragilidade da confiança é exacerbada pelo fato de que a robustez do consenso descentralizado depende de quem tem acesso ao livro-razão e como o atualiza.--fim da Caixa A

Em segundo lugar, uma vez em uma blockchain pública, as transações são pseudônimas, com as identidades individuais dos usuários ocultas por trás de endereços de carteira. Ao contrário das contas bancárias tradicionais, que exigem informações pessoais, as stablecoins dependem de endereços de carteira como substitutos da identidade. Embora útil para proteger a privacidade, o pseudonimato também pode levar à falta de responsabilização e levantar preocupações com a integridade financeira (veja abaixo).

Em terceiro lugar, as stablecoins fornecem acesso a moedas estrangeiras – até o momento, predominantemente o dólar americano. Elas representam uma alternativa atraente para usuários em países com alta inflação, controles de capital ou acesso limitado a contas em dólar. Indivíduos e empresas que enfrentam restrições no acesso a redes de pagamento internacionais baseadas em dólar podem achar as stablecoins particularmente atraentes para pagamentos internacionais e liquidação comercial. No entanto, o uso generalizado de stablecoins pode minar a soberania monetária das jurisdições afetadas. A competição cambial pode criar impedimentos para a implementação da política monetária.

Em quarto lugar, os atributos tecnológicos das stablecoins significam que elas podem potencialmente oferecer custos mais baixos e maior velocidade de transação, especialmente para pagamentos internacionais. Há evidências anedóticas de custos mais baixos para alguns corredores do que para os canais tradicionais. Além disso, os fundos podem ser transferidos diretamente entre carteiras sem intermediários, independentemente do horário bancário ou feriados. Isso pode torná-las atraentes para consumidores com acesso limitado aos sistemas financeiros tradicionais, como trabalhadores migrantes. No entanto, os riscos para a proteção do consumidor permanecem significativos, enquanto custos mais baixos e maior velocidade nem sempre são garantidos, dadas as altas taxas de validação.

Como as stablecoins se comparam como dinheiro?

As stablecoins não atendem aos três principais critérios para o dinheiro. Esta subseção discute cada um deles e encerra com uma discussão sobre preocupações adicionais.

Stablecoins e a unicidade do dinheiro

As stablecoins lastreadas em ativos são semelhantes aos instrumentos digitais ao portador. Elas se comportam como ativos financeiros e normalmente não passam no teste de unicidade.

Dessa forma, quando um beneficiário recebe uma stablecoin como pagamento, a responsabilidade é de um emissor específico da stablecoin. Em outras palavras, ele verifica seu celular e vê que recebeu 10 "dólares vermelhos", que se somam aos seus saldos de, digamos, 10 "dólares azuis" e 10 "dólares brancos". Os emissores desses vários dólares serão diferentes, e o beneficiário terá direitos bilaterais contra cada um deles apenas ao aceitar o pagamento. Além disso, em segundo plano, não há liquidação no balanço do banco central. Portanto, a unicidade não pode ser garantida: os dólares vermelhos podem ser negociados com desconto ou prêmio em relação aos dólares azuis ou brancos, dependendo da relativa solvência de seus emissores.

Até o momento, as stablecoins são negociadas em mercados secundários a uma "taxa de câmbio" que pode se desviar do valor nominal, semelhante aos desvios observados entre o preço dos fundos negociados em bolsa (ETFs) e o valor patrimonial líquido da carteira a que se referem. É verdade que pequenos desvios do valor nominal podem ser vistos como consistentes com uma definição um pouco mais flexível de unicidade. Mas desvios do valor nominal minam o princípio de que não há perguntas. E títulos semelhantes a dinheiro que não conseguem circular sem perguntas não podem realmente funcionar como dinheiro. De forma mais geral, em contraste com os desvios previsíveis decorrentes de atritos como taxas, stablecoins de vários tipos têm apresentado desvios substanciais do valor nominal (Gráfico 1.B), destacando a fragilidade de sua indexação.

Stablecoins e elasticidade

As stablecoins também falham no teste de elasticidade. Isso ocorre porque o balanço do emissor não pode ser expandido à vontade. Qualquer oferta adicional de stablecoins, portanto, exige o pagamento antecipado integral por seus detentores – ou seja, uma configuração estrita de adiantamento de dinheiro, sem espaço para criar alavancagem quando necessário para o funcionamento do sistema. Isso difere fundamentalmente dos bancos, que podem expandir e contrair seus balanços elasticamente dentro dos limites regulatórios.

Dois exemplos ilustram a importância crucial da provisão elástica de liquidez. Ambos se baseiam em pagamentos de grande valor, em vez de aplicações de varejo. Pagamentos de grande valor exigem liquidez substancial para liquidação, e os bancos, apoiados pelas linhas de crédito permanentes dos bancos centrais, estão em posição única para fornecer essa liquidez.

O primeiro exemplo da importância da elasticidade vem do funcionamento dos sistemas LBTR. A exigência de liquidar grandes quantias em tempo real aumenta a necessidade de ter os ativos de liquidação (reservas) necessários no momento, local e quantidade certos. Comparado, por exemplo, com os sistemas de liquidação líquida diferida, isso aumenta as demandas de liquidez. A forma como o sistema enfrenta esse desafio é por meio da concessão de crédito aos bancos pelo banco central (contra garantia), particularmente com saques a descoberto intradiários. Sem esses recursos de liquidez sob demanda, o sistema não poderia operar sem problemas. É claro que um sistema com reservas tokenizadas do banco central também seria capaz de oferecer esse benefício.

O segundo exemplo vem do papel dos empréstimos e compromissos de empréstimo (ou seja, acordos para empresas tomarem dinheiro emprestado sob demanda), particularmente em períodos de estresse. A importância da elasticidade é particularmente evidente para o setor manufatureiro, onde a prevalência de cadeias de suprimentos exige alta liquidez. Compromissos de empréstimo não utilizados oferecem a flexibilidade para cumprir uma obrigação de pagamento imediatamente e são substanciais tanto em economias avançadas quanto em economias de mercado emergentes. Em 2025, esses compromissos de empréstimo não utilizados tornaram-se uma tábua de salvação crucial para empresas que enfrentam tarifas. Isso levou a um pico nos compromissos de empréstimo não utilizados para os setores afetados.

Stablecoins e a integridade do sistema monetário

A integridade do sistema de pagamentos é um imperativo crucial. Justamente porque o dinheiro e os pagamentos são amplamente acessíveis, é necessário que existam salvaguardas para combater fraudes, crimes financeiros e o financiamento de atividades ilícitas. Organizações criminosas, grupos terroristas e agentes estatais maliciosos buscam continuamente maneiras de movimentar, ocultar e lavar dinheiro. No sistema atual, existe um amplo aparato para ajudar a combater crimes financeiros e a evasão de sanções. A regulamentação contra a lavagem de dinheiro e o financiamento do terrorismo (AML/CFT) impõe aos bancos e outros intermediários o ônus de cumprir as regras de KYC, registrar relatórios de atividades suspeitas e ter a capacidade de interromper pagamentos. Essas salvaguardas são necessárias em qualquer sistema monetário, mas nem todas as formas de dinheiro se prestam igualmente à integridade contra crimes financeiros.

As stablecoins apresentam deficiências significativas quando se trata de promover a integridade do sistema monetário. Como instrumentos digitais ao portador, elas podem circular livremente através das fronteiras para diferentes corretoras e para carteiras auto-hospedadas. Isso as torna propensas a falhas de conformidade com o KYC. Transações originadas de carteiras auto-hospedadas são rastreáveis em blockchains públicas. No entanto, essa rastreabilidade pode ser interrompida por mixers, que unem fundos de vários usuários e, posteriormente, os distribuem para endereços recém-gerados. Indivíduos podem manter o anonimato até que se deparem com os requisitos de KYC ao converter stablecoins em moeda fiduciária. Mas os detentores de uma stablecoin provavelmente não são clientes de seu emissor, que pode não saber se seus detentores tiveram sua identidade verificada. Mais preocupante ainda, stablecoins podem ser enviadas para indivíduos que definitivamente não verificaram suas identidades. É importante ressaltar que as limitações de KYC das stablecoins também são problemáticas à luz das restrições geopolíticas (como sanções) aos sistemas de pagamento existentes.

Atualmente, o ônus recai sobre as autoridades para buscar e impedir fluxos ilícitos de stablecoins. Certamente, emissores e exchanges de stablecoins podem adotar medidas de ALD/CFT congelando saldos, e ocasionalmente o fizeram. Empresas de análise de blockchain trabalham com as autoridades para rastrear crimes financeiros em blockchains públicas. Isso pode ser útil em casos de grande repercussão (como ataques de ransomware a alvos importantes). Ainda assim, provavelmente não pode ser dimensionado realisticamente para bilhões de cheques de AML/CFT em pagamentos cotidianos. Na prática, as stablecoins são atraentes para uso por organizações criminosas e terroristas.

Em contraste, em um sistema baseado em depósitos, ou mesmo no caso de dinheiro eletrônico não bancário (e-money), o ônus de manter a integridade recai sobre os intermediários que lidam com os clientes, que os conhecem melhor do que as autoridades públicas. Penalidades e riscos à reputação do intermediário são fundamentais para garantir que eles tenham protocolos KYC e medidas ALD/CFT completos. A natureza não portadora do sistema de dois níveis, onde as transações ocorrem por meio de atualizações de conta, significa que todos os clientes devem ser integrados de acordo com as regras KYC. O destinatário precisa da atualização explícita de seu intermediário para receber o crédito de um pagamento. Assim, os controles são muito mais bem mantidos.

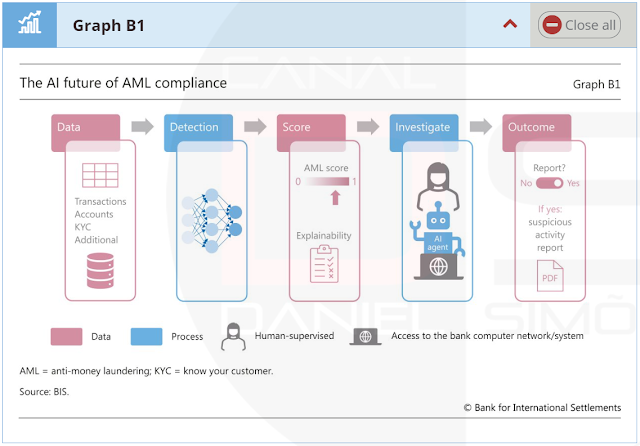

Melhorias tecnológicas podem aumentar a integridade do sistema atual. Os avanços em IA e integração de dados, particularmente por meio do desenvolvimento de ferramentas de aprendizado de máquina, apresentam oportunidades para ajudar a combater crimes financeiros. Essas inovações ajudam a reduzir falsos positivos (ou seja, transações legítimas sinalizadas como ilícitas) e aumentam a detecção de transações fraudulentas. O Quadro B explora como algoritmos de aprendizado de máquina podem ser aplicados para filtrar transações para conformidade com ALD/CFT. Ele também discute como agentes de IA emergentes podem servir como copilotos, aumentando a eficiência dos esforços humanos na denúncia de transações relacionadas à lavagem de dinheiro ou ao financiamento do terrorismo.

Preocupações adicionais em torno das stablecoins

Existe uma tensão inerente entre a capacidade dos emissores de stablecoins de cumprir integralmente sua promessa de estabilidade e sua busca por um modelo de negócios lucrativo. Quando os emissores investem em ativos com algum risco de crédito ou liquidez, não conseguem garantir totalmente a estabilidade em todas as contingências possíveis, uma vez que os detentores podem resgatar suas stablecoins em curto prazo. Isso reflete o status quo, em que as promessas são geralmente - mas, principalmente, nem sempre - honradas, e o modelo de negócios permanece altamente lucrativo, já que os ativos rendem pelo menos taxas livres de risco e os passivos pagam zero. Alternativamente, a gestão rigorosa do risco de liquidez implica que os ativos de reserva devem ser mantidos em ativos livres de risco de alta liquidez - no extremo, reservas não remuneradas do banco central. Nesse cenário, as stablecoins operariam como instrumentos de pagamento totalmente lastreados, com um modelo de negócios amplamente baseado na receita de taxas de pagamento que provavelmente geraria lucros reduzidos em relação ao status quo.

A perspectiva de um uso mais amplo de stablecoins para pagamentos e transações na economia real levanta pelo menos três preocupações adicionais.

Em primeiro lugar, as jurisdições podem enfrentar desafios à sua soberania monetária. Mais de 99% das stablecoins são denominadas em dólares americanos, com uma presença transfronteiriça crescente (Gráfico 2.A). Os volumes de transações transfronteiriças tendem a aumentar após episódios de alta inflação e volatilidade cambial nos países emissores e receptores (Gráfico 2.B). As stablecoins poderiam, portanto, permitir uma dolarização furtiva, com os usuários dependendo do dólar para transações e contratos financeiros. É claro que, em economias que sofrem com condições monetárias instáveis, isso é compreensível da perspectiva do usuário. De fato, essa competição cambial aumentará a importância do compromisso com a estabilidade financeira e de preços e com a manutenção da sustentabilidade fiscal.

Em segundo lugar, se as stablecoins continuarem a crescer, elas estão preparadas para ter uma grande presença nos mercados em que são investidas, especialmente em condições de estresse. As principais stablecoins investem amplamente em ativos seguros, e sua expansão corre o risco de excluir outros investidores. Atualmente, seus investimentos nos mercados do Tesouro dos EUA estão em pé de igualdade com grandes jurisdições e fundos do mercado monetário (MMFs) governamentais (Gráfico 3.A). O crescimento contínuo pode exercer pressão descendente adicional sobre os rendimentos: evidências sugerem que um aumento de US$ 3,5 bilhões na capitalização de mercado das stablecoins já pode deprimir os rendimentos dos Tesouros em cerca de 2,5 a 5 pontos-base (Gráfico 3.B), com efeitos até três vezes maiores em termos absolutos durante episódios de resgate. Sua presença em expansão no mercado, portanto, também cria um risco de cauda de vendas de liquidação. Isso pode ser exacerbado porque as stablecoins até agora reagiram negativamente (ou seja, apresentaram resgates maiores) ao aperto da política monetária, semelhante a ativos de risco como ações (Gráfico 3.C).

Em terceiro lugar, com a crescente interconexão, pode haver novos canais para que os riscos se espalhem para o sistema financeiro tradicional. Se os bancos emitirem stablecoins, haverá riscos associados a uma nova classe de passivos que circulam em blockchains públicas, sem clareza sobre se e como se beneficiariam do seguro de depósitos. Particularmente em tempos de estresse, pode haver fluxos rápidos e imprevisíveis entre diferentes tipos de passivos bancários. De forma mais geral, se os bancos e outras instituições financeiras existentes se tornarem ativos nos mercados de criptomoedas, existe o risco de transbordamentos que prejudiquem a capacidade dos bancos de emprestar a famílias e empresas, negociar em mercados tradicionais e desempenhar seu papel de apoio à economia real.

Caixa BInteligência artificial para combater a lavagem de dinheiroA regulamentação antilavagem de dinheiro (AML) em sistemas de pagamento visa exigir que instituições financeiras individuais detectem e reportem atividades suspeitas às autoridades. Existem duas abordagens para o uso da inteligência artificial (IA) no combate à lavagem de dinheiro e crimes financeiros (Gráfico B1). Uma delas é usar a capacidade dos métodos de aprendizado de máquina (ML) para detectar padrões em dados de pagamento e identificar possíveis casos de lavagem de dinheiro. Em comparação aos métodos baseados em regras que se baseiam em atributos restritos do pagamento no nível da transação, os métodos de ML visam "encontrar agulhas no palheiro".As ferramentas de ML podem alavancar o comportamento da conta e da transação, o conhecimento do seu cliente (KYC) e outras informações identificadas pelo investigador para fornecer detecções explicáveis e prevenir fraudes, reduzindo falsos positivos. Além disso, os métodos de ML podem se basear no padrão de pagamentos em toda a rede. Se a transação for realizada em várias jurisdições, dados de mais jurisdições devem ser usados na detecção de lavagem de dinheiro. No entanto, as estruturas de governança de dados podem limitar o agrupamento de dados entre jurisdições. Soluções criptográficas geralmente são insuficientes para amenizar preocupações com privacidade de dados.

A segunda abordagem consiste em utilizar agentes de IA para auxiliar na conformidade de instituições financeiras individuais. O uso de agentes de IA apresenta oportunidades promissoras para usar sua capacidade de operar um computador da mesma forma que um ser humano o faria. Esses agentes replicam interações prototípicas entre humanos e computadores, capturando capturas de tela e usando o mouse e o teclado para executar tarefas rotineiras envolvidas na preparação de relatórios de atividades suspeitas.Esses agentes de IA podem conduzir investigações da mesma forma que um ser humano, sem exigir adaptações nas próprias tarefas. Eles só precisam aprender como um ser humano faz isso. Esses agentes podem atuar inicialmente como copilotos, auxiliando-os, lidando com tarefas de forma autônoma e identificando áreas onde o envolvimento humano é necessário.--fim da Caixa B

Abordagens políticas para stablecoins

Garantir a estabilidade e a integridade de um sistema financeiro em evolução requer uma regulamentação ativa e tecnologicamente neutra, baseada no princípio de "mesmas atividades, mesmo risco, mesmos resultados regulatórios". Visar tecnologias específicas corre o risco de distorcer o cenário nos próximos anos. Diretrizes internacionais recentes sobre regulamentação de criptomoedas e stablecoins fornecem um ponto de partida sólido para a concepção de marcos regulatórios em um ambiente tokenizado em rápida evolução.

Abordar a integridade e os crimes financeiros é uma prioridade, começando pela conformidade adequada com o KYC para carteiras hospedadas. Muitas jurisdições já exigem que as corretoras de criptomoedas e os provedores de carteiras atendam a padrões semelhantes aos de bancos, custodiantes e outros intermediários de pagamento. Algumas aplicam a chamada regra de viagem para carteiras não hospedadas (onde os usuários têm controle total sobre suas chaves privadas), exigindo que informações importantes, como os nomes dos beneficiários, sejam transmitidas. O envolvimento com empresas de análise de blockchain e emissores de stablecoins pode ajudar a monitorar e, se necessário, bloquear ou congelar fundos em casos de infrações conhecidas. No entanto, essas medidas apenas mitigam – e não eliminam – os riscos à integridade do sistema monetário.

A regulamentação também deve exigir a conformidade com as normas ALD/CFT. A maioria das stablecoins pode bloquear endereços específicos de seus tokens. Ao adotar um sistema padrão em que todos os endereços são bloqueados, a menos que a conformidade com o KYC seja verificada, essas stablecoins podem ser incluídas no escopo das estruturas ALD/CFT. No entanto, a natureza sem fronteiras das stablecoins complica os esforços regulatórios. Sem coordenação global, existe o risco de uma corrida para os "elos regulatórios mais fracos".

Os mecanismos de estabilização também precisam de atenção. Sua estabilidade depende da qualidade e transparência de suas reservas, bem como da credibilidade das entidades emissoras. Lições de provedores de serviços de pagamento pré-financiados (PSPs), que fornecem serviços de pagamento úteis e trazem maior concorrência aos mercados de pagamento, podem subsidiar a regulamentação das stablecoins. Embora os regimes regulatórios sejam diferentes, eles geralmente devem manter ativos seguros e líquidos suficientes para garantir que possam sempre honrar os compromissos com os clientes. Esses PSPs geralmente são proibidos de pagar juros. Essas instituições foram regulamentadas de uma forma que promove a unicidade do dinheiro e a integridade do mercado e, portanto, desempenham um papel auxiliar aos depósitos bancários no sistema monetário.

Os reguladores permanecem focados na qualidade dos ativos que lastreiam as stablecoins e no nível adequado de reservas. Exigir reservas de ativos líquidos de alta qualidade pode ajudar a mitigar riscos, enquanto medidas de transparência, como auditorias regulares e requisitos de divulgação pública, podem apoiar a responsabilização. Paralelos com fundos de investimento monetário (MMFs) governamentais, que apresentam uma estrutura de balanço semelhante, oferecem insights úteis. O Projeto Pyxtrial do BIS destaca o potencial da tecnologia para supervisionar o cumprimento da regulamentação relacionada a reservas. Alinhar as stablecoins com as estruturas existentes, como as dos MMFs ou do dinheiro eletrônico, poderia proporcionar uma supervisão consistente, orientada pelos princípios de proporcionalidade e neutralidade tecnológica.

Já em 2023, a pesquisa anual do BIS com bancos centrais sobre moedas digitais constatou que mais de 60% das jurisdições respondentes tinham ou estavam desenvolvendo estruturas regulatórias para stablecoins. Muitas se concentram em lastro de ativos, divulgação, proteção de investidores e consumidores, estabilidade financeira, combate a atividades ilícitas e garantia de mercados justos e transparentes. Além do escopo da pesquisa, algumas jurisdições proíbem o pagamento de juros aos detentores de stablecoins, enquanto outras deixaram essa possibilidade em aberto. Isso pode ajudar a alinhar os requisitos regulatórios para stablecoins com os de fundos de moedas nacionais (MMFs), dinheiro eletrônico ou instrumentos financeiros relacionados.

Ainda assim, a regulamentação de stablecoins não é simples. Como elas circulam em blockchains públicas sem necessidade de permissão, a superfície regulatória é mais estreita do que para intermediários tradicionais. Existem, até o momento, menos formas de recurso para lidar com preocupações regulatórias. Há também uma falta de mecanismos para impedir ou reverter pagamentos equivocados ou fraudulentos; dada a natureza imutável das blockchains, um pagamento inadvertido ou a perda de uma chave privada significa que os fundos são irrecuperáveis.

Além disso, a natureza sem fronteiras das stablecoins representa desafios significativos para as estruturas regulatórias nacionais, dificultando a gestão eficaz dos riscos transfronteiriços. Algumas jurisdições, como a União Europeia, o Japão e Singapura, exigem que os emissores de stablecoins obtenham autorização das autoridades de supervisão e estabeleçam entidades constituídas localmente. Essa abordagem ajuda a colocar stablecoins não regulamentadas e emitidas no exterior fora do perímetro regulatório, minimizando assim os riscos que podem representar. Ainda assim, sem coordenação internacional, podem surgir lacunas regulatórias, especialmente em jurisdições com capacidade de supervisão limitada.

Apesar dos desafios que as stablecoins apresentam e de suas ligações com os mercados tradicionais, elas trouxeram à tona o valor do desenvolvimento tecnológico, principalmente a tokenização. Disponibilizar essas funções de forma mais sólida pode ter um potencial significativo. As próximas duas seções traçam esse caminho.

A promessa da tokenização

A tokenização representa o próximo passo lógico na evolução do dinheiro e dos pagamentos. Os tokens não são meros registros digitais em um banco de dados. Em vez disso, eles integram os registros do ativo subjacente com as regras e a lógica que regem a transferência desse ativo. A tokenização permite a execução contingente de ações, o que significa que operações específicas são acionadas quando certas pré-condições são atendidas.

O exemplo canônico da execução contingente de ações é a entrega versus pagamento (DvP). Com a DvP, a transferência de um ativo é uma pré-condição para o pagamento e vice-versa. A DvP pode aumentar significativamente a eficiência dos mercados de valores mobiliários, reduzindo o risco de contraparte e eliminando a necessidade de custódia e outros mecanismos. Também pode reduzir a necessidade de reconciliação e outras operações pós-negociação. Além disso, as ações contingentes podem permitir casos de uso inteiramente novos, particularmente ao automatizar diferentes tipos de transações financeiras. Famílias e empresas podem se beneficiar da execução contingente de ações. Por exemplo, as empresas podem gerenciar melhor os fluxos de caixa por meio da DvP. A eficiência nos mercados de capitais pode aumentar o retorno sobre os investimentos das famílias, por exemplo, em suas poupanças para a aposentadoria.

Propostas recentes para um livro-razão unificado fornecem um modelo para o sistema financeiro tokenizado do futuro. Os principais elementos do modelo são reservas tokenizadas do banco central, moeda tokenizada de banco comercial e outros direitos tokenizados sobre ativos financeiros e reais, reunidos em um novo tipo de infraestrutura de mercado financeiro. Ao fornecer uma representação aprimorada do dinheiro no mesmo local que outros direitos, esse modelo aprimora as funcionalidades do dinheiro e de outros ativos financeiros. Todos os benefícios da tokenização podem ser aproveitados em um livro-razão unificado por meio da finalidade de liquidação nas reservas do banco central.

Um livro-razão unificado transforma a interação intermediária, abordando atritos em transações padrão, como pagamentos internacionais. Ao combinar programabilidade e agrupamento de transações ("componibilidade"), ele integra e automatiza sequências de transações financeiras. Isso elimina atrasos e reduz intervenções e reconciliações manuais decorrentes da separação tradicional de mensagens, compensação e liquidação. A liquidação instantânea nas reservas do banco central reduz o risco de crédito e garante a unicidade do dinheiro e a finalidade do pagamento. A tokenização aprimora ainda mais esse sistema, permitindo a integração perfeita de atividades de negociação, como a verificação de garantias pré-negociação e fluxos de pagamento pós-negociação, em ações automatizadas únicas. A tokenização permite a criação de novos resultados contratuais, como um contrato de seguro acionado por condições predefinidas, transferindo a propriedade de ativos garantidos sem intervenção manual. Essas inovações agilizam processos e criam novos instrumentos financeiros. Assim como o crescimento imprevisto dos ecossistemas de aplicativos para smartphones, a evolução do sistema financeiro será limitada apenas pela criatividade dos desenvolvedores que construírem sobre essa base.

Tokenização do sistema monetário de duas camadas

O dinheiro tokenizado permite uma mudança radical no sistema monetário e financeiro. Hoje, mesmo um simples pagamento doméstico é composto por diversas operações envolvendo intermediários em etapas distintas. A tokenização permite a execução conjunta de três etapas anteriormente separadas: o débito na conta do pagador, o crédito na conta do recebedor e a liquidação no balanço do banco central. Isso permite a liquidação atômica (ou seja, a troca síncrona de ativos, de modo que a transferência de cada um ocorre somente após a transferência dos demais) e outras novas funções, eliminando a necessidade de mensagens e reconciliações separadas. E isso preserva as principais características do sistema monetário de duas camadas.

Um exemplo simples ilustra essa possibilidade, utilizando moeda bancária comercial tokenizada emitida por bancos comerciais em uma plataforma programável. Neste exemplo, a plataforma permite a liquidação atômica de todos os componentes de um pagamento doméstico. O Gráfico 4 mostra como a moeda bancária comercial tokenizada pode ser usada para pagamentos domésticos. O Painel A mostra a situação antes de um pagamento ser feito da pessoa A (Maria) para a pessoa B (Sven). Maria é banqueira do Banco 1 e Sven do Banco 2. Três partições (indicadas por linhas pontilhadas cinzas) representam os respectivos domínios de um livro-razão unificado mantido pelos dois emissores privados de moeda tokenizada e pelo banco central. A titularidade dos direitos é indicada por setas vermelhas. O Gráfico 4.B ilustra um pagamento de Maria para Sven. O token anteriormente detido por Maria (D1) é excluído e o Banco 2 emite um novo token (D2) para Sven. A exclusão e a criação de tokens de moeda privada implicam uma movimentação correspondente das reservas do banco central na partição do banco central. Ambos os tokens de reservas do banco central ("dinheiro do BC") pertencem ao Banco 2 no Gráfico 4.B. As reservas do banco central podem ser transferidas, visto que ambos os bancos comerciais possuem contas no banco central.

Uma característica central deste modelo é que não são criadas novas exposições de crédito entre as instituições. Os pagamentos entre indivíduos simplesmente alteram os balanços de seus bancos, que então são liquidados nas reservas do banco central. Ao contrário de instrumentos ao portador, como stablecoins, não há transferência de passivos privados. A liquidação nas reservas do banco central garante que a parcela de atacado do pagamento seja executada ao par e que a unicidade seja respeitada.

A unicidade entre o dinheiro tokenizado privado e o dinheiro em espécie seria mantida da mesma forma que é atualmente para os depósitos bancários comerciais. Isso requer que todos os emissores de dinheiro tokenizado privado cumpram os mesmos padrões regulatórios e tenham acesso às mesmas salvaguardas (incluindo acesso ao credor de última instância). A unicidade entre o dinheiro tokenizado privado emitido por instituições não bancárias (por exemplo, dinheiro eletrônico) e o dinheiro em espécie também poderia ser mantida sob os arranjos adequados. O acesso mais amplo de instituições financeiras não bancárias aos balanços dos bancos centrais, juntamente com regulamentação e supervisão adequadas, ajudaria a promover a concorrência e maior inclusão financeira.

Tokenização e a próxima geração de serviços bancários correspondentes

A separação entre mensagens, reconciliação e liquidação cria atritos adicionais nos pagamentos internacionais. Transações internacionais exigem sistemas de mensagens não apenas nacionais, mas também internacionais. Diferenças nos horários de funcionamento e/ou feriados e inconsistências entre sistemas operacionais podem causar atrasos, aumentando o risco de liquidação. Erros podem permanecer despercebidos por mais tempo, aumentando os custos de resolução e o risco operacional.

Para entender e abordar essas ineficiências, é útil examinar como as transações internacionais funcionam atualmente. A maioria depende de serviços bancários correspondentes, onde os bancos comerciais realizam transações por meio de uma rede de contas chamadas "nostro" e "vostro". O envio de um pagamento internacional não envolve a movimentação de nenhum objeto físico ou digital. Em vez disso, intermediários em diferentes jurisdições realizam uma série de atualizações de conta. Especificamente, o banco do pagador envia a instrução de pagamento para outro banco na jurisdição de origem com um relacionamento de banco correspondente com um banco na jurisdição do beneficiário. O banco correspondente, por sua vez, envia a instrução para o banco do beneficiário. Cada etapa envolve atualizações de conta separadas. Como diferentes moedas fiduciárias estão envolvidas, nenhum ativo de liquidação pode ser usado em toda a cadeia de transações.

O Gráfico 5.A fornece um exemplo ilustrativo. A Empresa A, uma fabricante americana, recebe uma fatura de 100 dólares americanos (USD) da Empresa B, sua fornecedora coreana. A Empresa A instrui seu banco a processar o pagamento. Se a Empresa B tiver uma conta bancária americana, o processo é simples: o banco do pagador debita a conta da Empresa A, o banco do beneficiário credita a conta da Empresa B e o banco central (o Federal Reserve) liquida entre os dois bancos transferindo saldos de reserva. O Sistema de Pagamentos Interbancários da Câmara de Compensação (CHIPS) pode desempenhar um papel na liquidação, compensando e compensando a transação. O CHIPS é um sistema de pagamento privado de grande valor que facilita a compensação e a compensação de pagamentos em dólares americanos entre seus participantes. O CHIPS processa os pagamentos por meio de um mecanismo de compensação em tempo real, no qual múltiplas transações entre os participantes são compensadas para determinar um único valor líquido devido ou a receber por cada participante. Enquanto o CHIPS compensa e liquida os pagamentos, a liquidação final ocorre no Federal Reserve (Fed), por meio do Fedwire Funds Service. Isso ocorre porque o CHIPS utiliza um modelo de liquidação líquida diferida (DNS), que exige que os participantes financiem suas posições devedoras líquidas no final do dia usando suas contas no Federal Reserve. No entanto, se a Empresa B exigir o pagamento em won coreano (KRW) em sua conta bancária coreana, o processo se torna mais complexo, envolvendo conversão cambial e liquidação internacional.

O Gráfico 5.B mostra como os bancos correspondentes possibilitam pagamentos internacionais. O banco da empresa A paga US$ 100 ao seu banco correspondente, uma transação doméstica liquidada via Federal Reserve, aumentando o saldo de reservas do banco correspondente em US$ 100. O banco correspondente credita a conta do banco coreano com US$ 100, que o banco coreano confirma antes de creditar a conta da empresa B em KRW. Importante ressaltar que nenhum dinheiro atravessa fronteiras; a liquidação nas reservas do banco central ocorre inteiramente dentro dos Estados Unidos. A coordenação dessas atualizações de saldo requer múltiplas trocas de mensagens.

Um sistema de banco correspondente de próxima geração alavancaria a tokenização e o livro-razão unificado para otimizar a natureza sequencial dos pagamentos internacionais. Tal plataforma reúne formas tokenizadas de moeda de banco central e de banco comercial para executar todas as funções críticas envolvidas em pagamentos internacionais, incluindo instruções de pagamento, liquidação e monitoramento pós-transação. Exigiria flexibilidade desde o início para acomodar as necessidades e abordagens regulatórias de diferentes jurisdições. Ao mesmo tempo, precisaria garantir harmonização suficiente para alcançar a componibilidade e transações atômicas.

Um livro-razão unificado para banco correspondente aproveitaria três novos recursos.

Primeiro, ele fundiria instruções de pagamento e atualizações de conta em uma única transação. Aproveitando a natureza programável do livro-razão unificado (Gráfico 6), todas as partes em uma transação internacional colaborariam para coletar os dados necessários para a execução do pagamento e realizar atualizações de conta. Em vez de depender de sistemas separados para trocar informações por meio de redes de mensagens, um único conjunto de transações contingentes, representado por contratos inteligentes componíveis, seria executado para iniciar o pagamento.

Em segundo lugar, a plataforma liquidaria todas as etapas do pagamento de forma atômica, em vez de sequencial. Quando vários intermediários estão envolvidos, todas as contas são atualizadas como uma transação atômica ou nenhuma. As transações exigem a aprovação de todas as partes antes da liquidação, incluindo a pré-triagem de verificações AML/CFT. Somente após a coleta dos dados de pagamento e a obtenção das aprovações necessárias, a liquidação atômica ocorre. Embora a coleta de dados garanta que as partes relevantes de uma transação sejam devidamente identificadas, a liquidação atômica elimina os riscos associados a transações parciais ou com falha. Esse recurso aumenta a confiança e a confiabilidade, especialmente em cenários que envolvem múltiplas partes.

Em terceiro lugar, a plataforma disponibilizaria recursos para aprimorar a conformidade com a PLD/CFT e promover a "integridade desde a concepção". As partes de uma transação poderiam colaborar na plataforma para coletar e utilizar as informações necessárias para a triagem prévia e o monitoramento pós-transação. A triagem de indivíduos sancionados frequentemente enfrenta o desafio de falsos positivos, que podem ocorrer quando alguém tem o mesmo nome ou detalhes de identificação semelhantes aos de uma pessoa sancionada. A IA supervisionada pode analisar padrões históricos de transações para abordar essa questão de falsos positivos e diferenciar correspondências genuínas de erros.

O aprimoramento dos esforços de PLD/CFT para identificar redes suspeitas e fluxos ilícitos de fundos pode ser alcançado por meio de duas abordagens distintas. Uma envolve a centralização dos dados das transações em uma infraestrutura segura. Nesse caso, o livro-razão unificado conteria toda a rede de transações. A outra adota um modelo mais descentralizado, utilizando aprendizado federado, em que dados locais são analisados e apenas informações agregadas são compartilhadas, preservando a privacidade e apoiando a soberania dos dados. Este último método foi explorado em iniciativas como o Projeto Aurora, que visa permitir a colaboração transfronteiriça, respeitando os requisitos de dados jurisdicionais.

Ao fortalecer a conformidade com a AML/KYC, a próxima geração de serviços bancários correspondentes baseia-se em inovações em tecnologia de conformidade. O Cubo de Inovação do BIS explorou recursos de pré-triagem, demonstrando o potencial de codificar políticas e requisitos regulatórios específicos de cada jurisdição em um protocolo unificado para aplicações internacionais. O Projeto Mandala é um exemplo. Na próxima geração de serviços bancários correspondentes, maior eficiência pode ser alcançada incorporando verificações de pré-triagem diretamente nas instruções de pagamento e nos recursos de relatórios de conformidade por meio de agentes de IA (Quadro B).

Caixa CConsiderações sobre a arquitetura técnica de um livro-razão unificadoEm um nível mais amplo, a arquitetura tecnológica de um livro-razão unificado baseado em DLT pode ser representada em um "continuum de unificação". Isso varia de uma única arquitetura de livro-razão distribuído, em uma extremidade, a um conjunto acoplado de livros-razão distintos, na outra. Entre essas opções, encontram-se duas arquiteturas alternativas: livros-razão de sub-rede e livros-razão em camadas, que visam combinar elementos de ambas (Gráfico C1). A escolha da arquitetura para um livro-razão unificado depende de seu caso de uso (por exemplo, liquidação de títulos ou pagamentos internacionais) e dos requisitos associados em relação à programabilidade, componibilidade, governança e localização de dados.As extremidades do continuum de unificação destacam o principal trade-off entre autonomia e componibilidade nas arquiteturas. Livros-razão únicos são adequados quando os requisitos fundamentais para dados e governança são uniformes, permitindo programabilidade e componibilidade eficientes. Um livro-razão único é como um celular, onde os aplicativos interagem perfeitamente em um único sistema operacional. Em contrapartida, uma arquitetura de registros distintos se justifica quando há requisitos divergentes em relação a dados e governança (por exemplo, diferentes jurisdições ou classes de ativos). No entanto, essa flexibilidade introduz mais complexidade para a coordenação entre registros por meio de protocolos de interconexão, a fim de alcançar programabilidade e componibilidade. Registros distintos são semelhantes a aplicativos (por exemplo, sistemas de mensagens instantâneas) executados perfeitamente em diferentes sistemas operacionais de celulares independentes.As opções intermediárias no continuum buscam encontrar um equilíbrio entre autonomia e componibilidade. Uma arquitetura de registro de sub-rede é um conjunto de sub-redes sobrepostas dentro de uma rede primária comum. Essas sub-redes podem particionar usuários em uma ou mais sub-redes com base em vários atributos, como jurisdição, classe de ativos e regras preferenciais de processamento de transações. A rede primária garante consistência para permitir programabilidade e componibilidade entre as sub-redes, enquanto as diferentes sub-redes acomodam dados e requisitos de governança divergentes. Uma arquitetura de registro em camadas é um arranjo hierárquico de registros, cada um com funcionalidades distintas. A camada base comum, camada 1 (L1), conecta múltiplos livros-razão da camada 2 (L2). A L1 ancora provas criptográficas de transações nas L2. Isso impõe requisitos mínimos às L2 e permite que cada L2 opere de forma autônoma. A L1 fornece liquidação comum entre as L2, enquanto a programabilidade e a componibilidade permanecem independentes. Uma arquitetura de livro-razão em camadas permite dados e governança divergentes, alavancando diferentes L2, mantendo a uniformidade da liquidação (por exemplo, transações entre jurisdições ou com múltiplos ativos).A gama de opções no continuum de escolhas arquitetônicas para um livro-razão unificado ressalta o trade-off entre componibilidade e programabilidade, de um lado, e autonomia na gestão de dados e governança, do outro. A escolha, em última análise, depende do caso de uso. No Projeto Agorá, que envolve diversas jurisdições, os trade-offs entre autonomia e componibilidade exigem consideração cuidadosa.--fim da Caixa C

Apesar dos benefícios, qualquer plataforma que sustente a próxima geração de serviços bancários correspondentes deve lidar com imperativos de governança e gerenciamento de dados. Estes envolvem dois princípios fundamentais. Primeiro, os bancos centrais devem manter a palavra final sobre o acesso aos seus saldos de pagamento e, portanto, sobre o uso de sua moeda. Ter a palavra final implica, entre outras coisas, manter o controle de como seu balanço patrimonial é acessado em qualquer transação. Portanto, políticas de acesso às contas de liquidação do banco central são cruciais. Segundo, os dados devem ser gerenciados de forma consistente com arranjos de governança adequados. Isso inclui respeitar as restrições das estruturas legais em todas as jurisdições.

As escolhas tecnológicas para a plataforma, portanto, dependem dos imperativos de governança. Ao contrário do caso de pagamentos puramente domésticos, o controle monetário e a governança de dados são preocupações importantes no contexto internacional - especialmente com vários bancos centrais (cada um com sua própria moeda) e requisitos rigorosos de governança de dados para cada jurisdição. Isso é ainda mais urgente em casos que envolvem múltiplas classes de ativos e, portanto, múltiplos setores financeiros e seus reguladores em diferentes jurisdições.

A proteção de dados é fundamental para a concepção de livros-razão unificados, especialmente para aplicações internacionais. As leis de proteção de dados diferem entre as jurisdições, com as escolhas políticas mais rigorosas exigindo que os dados sejam armazenados fisicamente dentro da jurisdição. Nesses casos, é improvável que técnicas criptográficas sejam suficientes para amenizar preocupações sobre proteção e localização de dados. As opções arquitetônicas para livros-razão unificados podem ser colocadas em um continuum que varia de um único livro-razão compartilhado em um extremo a livros-razão separados conectados por pontes no outro (Quadro C). A escolha ao longo desse continuum precisará equilibrar os benefícios de um design centralizado para facilitar a programabilidade com os requisitos de governança para algum grau de separação entre domínios no livro-razão.

O Projeto Agorá é um exemplo concreto de banco correspondente de próxima geração. Ele reúne dinheiro tokenizado de bancos centrais e comerciais de sete jurisdições. Além de sete bancos centrais, inclui 43 instituições financeiras regulamentadas e, portanto, é um marco da experimentação conjunta público-privada em dinheiro e pagamentos. O projeto concluiu sua fase conceitual e está caminhando para a fase de construção de um protótipo.

Considerações sobre dados e governança serão um fator-chave na escolha da arquitetura do Projeto Agorá, dada a amplitude de abordagens nas diversas jurisdições. Mais especificamente, algum nível de governança distribuída e a necessidade de dados coexistirem com uma abordagem unificada para transações que envolvam múltiplas partes. Os requisitos de governança, particularmente em relação ao acesso a dados, sugerem o uso de uma plataforma DLT com permissão que possa implementar o nível apropriado de controles.

É importante ressaltar que o projeto se baseia nos fundamentos do sistema financeiro existente, ao mesmo tempo em que inova na tecnologia. Ele mantém os papéis estabelecidos de instituições como bancos centrais e bancos comerciais, garantindo os benefícios do sistema de dois níveis. O dinheiro no Projeto Agorá passa pelos três testes descritos acima. As reservas do banco central e os depósitos dos bancos comerciais permaneceriam inalterados a partir de hoje.

Além do dinheiro: tokenização de títulos públicos

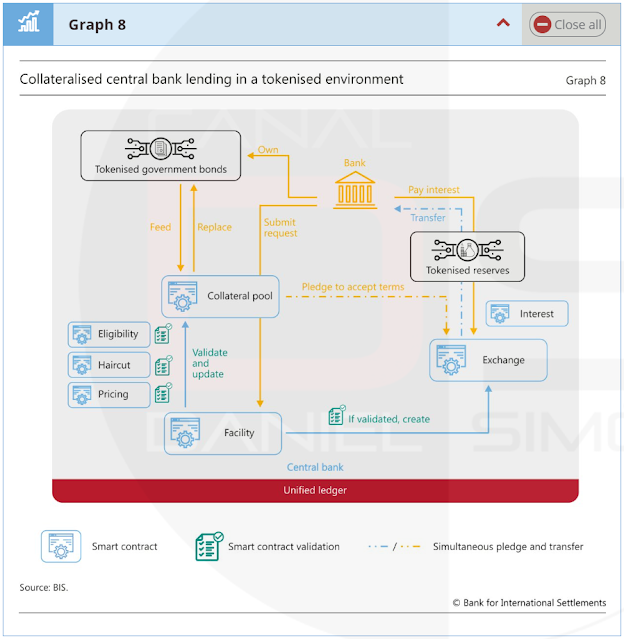

Um livro-razão unificado marca um passo transformador na modernização dos sistemas de pagamento e na revolução dos mercados de valores mobiliários. Ele faz isso unindo os componentes de uma transação financeira - dinheiro e ativos - no mesmo local. Nesse sistema, os direitos financeiros tornam-se "objetos executáveis" transferíveis por meio de instruções de programação. Em seu núcleo, encontra-se uma trilogia de reservas tokenizadas do banco central, moeda tokenizada do banco comercial e títulos públicos tokenizados, formando a espinha dorsal de um sistema financeiro tokenizado. As reservas do banco central garantem a confiança e a finalidade da liquidação, atuando como a âncora monetária definitiva. Juntamente com as reservas do banco central, os depósitos dos bancos comerciais garantem a unicidade do dinheiro e a elasticidade necessária para sustentar a economia real. Por fim, os títulos públicos servem como ativos seguros de referência, sustentando os mercados financeiros e permitindo transações colateralizadas essenciais para operações de liquidez, gestão de riscos e política monetária.

70 anos atrás, comprar um título, ou usá-lo como garantia exigia um certificado físico. Os pagamentos de juros envolviam literalmente o recorte de pedaços do certificado físico (cupons). As transações foram liquidadas em cinco dias. Embora esse sistema tenha funcionado por décadas, a crescente escala dos mercados de valores mobiliários tornou a liquidação física impraticável e arriscada. Isso levou à escrituração eletrônica em depositários centrais de valores mobiliários (CSDs) e à liquidação por meio de livros eletrônicos em sistemas de liquidação de valores mobiliários. O processo envolveu inicialmente a "imobilização" dos valores mobiliários, armazenando com segurança os certificados físicos em um local central e criando registros eletrônicos. Eles foram então "desmaterializados", o que significa que os certificados físicos ou documentos de titularidade foram eliminados, de modo que os valores mobiliários existiam apenas como registros contábeis. Esses registros eram regidos por uma estrutura legal que garantia que as atualizações do livro-razão refletissem as mudanças de propriedade.